| 🏗 Tashkil etilgan yili | 2012 |

| 📜 Litsenziya | Kyuracao |

| 💰 Bonus | 1 200 000 UZS |

| 🪙 Minimal tikish | 1 500 UZS |

| 💻 Mobil versiyasi | Ha |

| 📱 Mobil ilova | Android, iOS |

| 🇺🇿 O'zbek tili | Ha |

| 💵 Hisob valyutasi | UZS, USD, EUR, RUB, UAH, KZT |

| 🗳 Tote | Ha |

«COM» домен зонасидаги Official site БИ. Бу албатта тотализатор эмас, балки букмейкерлик идорасидир. Букмейкер, Кюрасаонинг назорати остида туради ва анча кенг хизмат ва сервислар доирасини таклиф қилади. Футер сайтнинг скриншотида melbet.com.

БИ Мелбет COM расмий сайтига кириш

БИ Мелбет — melbet.com расмий сайти манзили.

БИ Мелбет сайтининг баъзи имкониятлари:

- Мижозларни қўллаб-қувватлаш чати мавжуд;

- бепул ишонч телефони ва қайтиб қўнғироқ қилиш хизмати мавжуд;

- бонуслар турининг сони тахминан 10;

- ҳамкорлик дастури мавжуд;

- пул тикиб интерактив ўйинларда ўйнаш ва қимор ўйинлари таклиф этилади (менюнинг Fast Games пункти)

- Тото хизмати мавжуд (15 матч учун бирданига пул тикиш ва 9 та муваффақиятли олдиндан топишда, ютиш имконияти).

Мелбет COMсайтида рўйхатдан ўтиш: қандай қилиб расмий сайтда рўйхатдан ўтиш мумкин?

melbet.com да рўйхатга ўтишни расмий сайтда амалга оширган маъқул. Бу саҳифанинг энг тепасидаги кнопкани босиб ҳаракатдаги ойнага ўтасиз.

Юқори ўнг бурчакдаги «Рўйхатдан ўтиш» сариқ рангли кнопкани босганингиздан сўнг тўртта рўйхатдан ўтиш шакли бўлган форма очилади.

- Телефон рақами орқали.

- Бир клик орқали.

- e-mail орқали.

- Ижтимоий тармоқ орқали.

Ҳаракат бўлмаганида, «бир клика» таклиф этилади.

Рўйхатдан ўтишнинг ҳар қандай турида ҳам сиздан қуйидагиларни кўрсатиш сўралади:

- Мамлакат

- Ҳисоб валютаси. Уни рўйхат шаклининг ўзида UZS (Ўзбекистон сўми) га ўтказиш эсингиздан чиқмасин. Бўлмаса уни алмаштириш учун қўллаб-қувватлаш хизматига ёзишингизга тўғри келади.

- Бонусни танлаш. Қуйидаги вариантлар:

- спорт-бонус 100% 1 140 000 UZS. гача – ўрта ставкада ўйновчилар учун;

- казино-бонус €1750 гача;

- «Фрибетни ол 30 USD» – паст ставкада ўйновчилар учун;

- «Менга бонус керак эмас».

Фақат биргина вариантни танлаш мумкин. Бонусларнинг тўлиқ рўйхатини, сайтнинг керакли қисмидан топасиз.

- Промокодни киритиш. Керакли майдонга TOP2020 ни киритинг ва биринчи депозитдаги бонуснинг максимал суммаси 30% фоиз, яъни 1 480 000 UZS гача оширилади.

Агар, «Телефон рақами бўйича» танланса, телефон рақами логин бўлади. Пароль,СМС кўринишида келади.

Агар, «e-mail бўйича» танланса, телефон рақами, қайд этиш манзили, паспорт бўйича номларни ўз ичига олувчи барча зарур маълумотларни бирданига киритиш зарур бўлади. Парольни ўзингиз белгилашингиз мумкин.

Ижтимоий тармоқлар орқали рўйхатдан ўтиш тавсия этилмайди, чунки телефон рақамларининг мос келмаслиги ёки ижтимоий тармоқдаги профильдаги номнинг нотўғри ёзилиши, ўйин ҳисобининг блокировкасига сабаб бўлиши мумкин.

Кўпчилик ўйинчилар, «бир клик» йўли билан рўйхатдан ўтишади. Танловдан сўнг, экранда тезда тизим томонидан ўйлаб топилган логин (ҳисоб рақами) ва пароль пайдо бўлади. Бу йўлнинг ноқулайлиги шундаки, ундаги ахборотларни тезда матнли файлга кўчириш ёки экранни “скриншот” қилиш зарур бўлади.

Рўйхатдан ўтиш шакли тўлдирилганидан сўнг, бонусларни фақат қуйидагиларни бажаришдан сўнг олиш мумкинлиги тўғрисида эслатма пайдо бўлади:

- шахсий кабинетда шаклнинг барча майдонларини тўлдириш;

- бонула акцияларда қатнашишга розилик.

Рўйхатдан ўтишда, идентификация назарда тутилмаган. Паспорт нусхасини тезда жўнатиш шарт эмас. БИ «Мелбет» да 1 140 000 UZS гача суммани шахсни тасдиқламасдан олиш мумкин.

Қандай қилиб БИ Малбет да гаров қилиш мумкин (БИ Melbet да қандай ўйналади)?

Melbet интерфейси аниқ, қулай ва тез.

- Сайтнинг чап панелидаги «Воқеани танлаш» да спорт ва мусобақа турини танлаймиз.

- Сайтнинг марказий зонасидаги воқеалар коэффицентида бир марта клик қиламиз.

- Танланган гаров ва у тўғрисидаги маълумот экраннинг ўнг томонида кўринади.

- Гаров суммасини киритамиз.

- Гаровни тасдиқлаш – пастки бурчакдаги «Гаровни киритиш» кнопкаси.

Безак, чизиқ ва коэффициентлар

Қуйида, бир неча таниқли букмейкерларнинг воқеалар чизиғи хилма-хиллигининг қиёсий жадвали келтирилган. Чунки, чизиқлар (спорт турлари ва воқеалар сони), безаклар (қўшимча гаров турлари сони) ва “тирик” гаров қўйиш сиёсатига фақат рақибларни қиёслаб қарагандагина хулоса чиқариш мумкин.

Чизиқ

«Маълумот йўқ» идора маълумотларни ошкор қилмаслигини билдиради.

1x гаров, чизиқлар ва безаклар сифати бўйича илғорлардан бири, ўхшаш кўрсаткичларга эга. 1x гаров дагидек, ҳар иккала БИ Мелбет қуйидаги қийматларга эга:

- юқори коэффициентлар;

- энг юқори воқеалар бўйича паст маржа;

- турли хил спорт турлари;

- спортнинг ўйин турлари бўйича энг паст чемпионлар лигасини ёритиш.

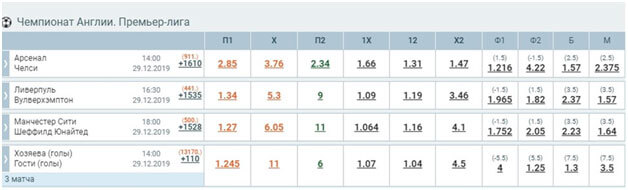

Қуйида таништириш учун маржалар даражаси ва «Мелбет» коэффицентлари сифати бўйича қилиниши керак бўлган таҳлил учун скриншотлар келтирилган.

Прематч ва Лайв

Скриншотлар, 30 декабр, 2019 йил москва вақти билан соат 15:00 да олинган. Тартиб шундай.

- Прематч. Инглиз Премьер-лига. Воқеалар бошланишидан аввал 2, 4 ва 6 соат.

- Прематч. AFL (америка футболи). Воқеалар бошланишидан аввал 6 соат.

- Прематч. Снукер. Чемпионлар лигаси. Гуруҳлар босқичи. Воқеалар бошланишидан 7 кун аввал.

- Лайв. APL. Арсенал – Челси. танаффус.

Кўп кўрсаткичлар бўйича Melbet энг яхши букмейкер бўлиб чиқди.

Экспресс — гаровлар

Экспресс – бир нечта натижа учун бир вақтнинг ўзида қилинадиган гаров. Коэффициент, алоҳида олинган воқеалар коэффицентларининг йиғиндисидир. Битта олдиндан топишда ютқазилганда, экспресс бутунлай бтқазади. Қуйида, приматчдаги учта воқеадан иборат экспресс-гаров мисоли келтирилган.

Мижозларни қўллаб-қувватлаш хизмати ва уларнинг рақамлари

Мижозларни қўллаб-қувватлаш хизмати билан асосий алоқа – сайтдаги чат. Жавоб бериш вақти беш дақиқадан ошмайди. Кеч тундаҳам, москва вақти билан тиқилинчларда ҳам ишлаши амалда синаб кўрилган. Шуни билингки, чат фақат ойнада яхши ишлайди.

Иккинчи усул – телефон горячей линии +7 804-333-72-91. Қўнғроқ бепул. Кундуз куни жавоб вақти ўртача 2 дақиқа. Қайтиб қўнғироқ қилиш хизмати мавжуд. Экранда «уч дақиқа ичида сизга қайтиб қўнғироқ қиламиз» хабарномаси пайдо бўлди. Ҳақиқатда, қайта қўнғироқ анча кеч қилиниши мумкин.

Учинчи усул – e-mail. Сайтда олтита манзил мавжуд. Умумий масалалар – info@melbet.org.

Пулларни киритиш ва уларни олиш

Пул киритиш ва уни олиш усуллари, барча Рунет букмейкерлари учун бир хил. Таклиф этиладиган, пулни киритиш ва олиш усуллари бошқа букмейкерлик идоралариникига ўхшаш:

- VISA, Mastercard банк карталари;

- QIWI, Яндекс Деньги электрон кармонлари.

Webmoney орқали фақат АҚШ долларида пул қўйиш ва чиқариб олиш мумкин возможен только в долларах США (WMZ титул белгилари).

Шунингдек, деярли ўнлаб хорижий тўлов тизимлари ва электрон кармонлар мавжуд. Белорус ўйинчилари қуйидагилардан фойдалана оладилар: Perfect Money, Sticpay и Jeton Wallet.

Айтилганлардан ташқари, криптовалюталарнинг катта сони -25 ҳам таклиф қилинади!

! Диққат. Депозит қийматидаги сумма гаровга қўйилгандагина пулларни чиқариб олиш мумкин. Букмейкерда ҳам қиморда ҳам гаров қўйиш мумкин.

Мобил илова

Охирги кўринишдаги мобил иловани сайтдаги ҳавола орқали тўғридан тўғри юклаб олиш мумкин. Бунинг учун, смартфондан ойнага ўтилади ва юқориги менюда смартфон кнопкасини топиш керак бўлади. Шунингдек, сай пастидаги ҳавола орқали мобил кўринишга ҳам ўтиш мумкин.

Илова, маълумотлар ихчам ва қулай жойлаштирилган саҳифаларининг катта миқдори билан ажралиб туради. Бир қарашда, бажарадиган вазифаларига кўра, сайтнинг десктопли кўринишидан қолишмайди. Мелбет иловасидан ўз ижросидаги қимор ва бошқа қизиқтирувчи ўйинларни ҳам ўйнаш мумкин.

Бонуслар ва Акциялар

Барча бонус ва акциялар «Бонуслар» саҳифасида тавсифлаб берилган.

Melbet асосий сайтининг менюсида ҳаммаси бўлиб 14 бонус ва акциялар мавжуд. Қуйида, иштирокчилар улар тўғрисида нималарни билишлари зарурлиги келтирилган.

- Муҳим “сирли” – “Плюсдаги муҳит” бонуси ҳам мавжуд – «Плюсдаги муҳит». У компания қарорига кўра берилади. Саппортда айтишганидек — деярли барча ўйинчиларга. Бонус қиймати – депозитнинг 100% фоиз қиймати, яъни кўпи билан 1 140 000 UZS. Бонус, Fast Games қизиқтирувчи ўйинларида ўзини ўзи қайта ютиб олади (ўз пулингизни қўйиш шарт эмас).

- Фаол беттерлар учун ҳар куни бир марта бепул гаров қўйиш имконини берувчи сирли промокод ҳам мавжуд.

- Рўйхатдан ўтиш ва компаниянинг асосий бонуси — 1 140 000 UZS ни танлаганда, биринчи депозит учун рўйхатга олиш шаклига TOP2020 промокодини киритиш керак. У, бонус суммасини 1 480 000 UZS. гача оширади Асосий бонус ҳам ўзини-ўзи ютиб олади, бироқ қиморда эмас, балки гаровларда.

MELbet идорасининг устунликлари

БИ сайтида, “Мелбет” нинг барча устунликлари қисқача таърифлаб берилган.

- Яхши коэффициентлар.

- Туну-кун гаровлар қўйиш имконияти.

- Хилма-хил бонус ва акциялар.

- Турли туман спорт турлари.

- Турли хил воқеалар танлови.

- Корректный расчет ставок.

- Гаровлар турининг ҳар хиллиги.

- Барча воқеалар архиви.

- БИ билан битта сайтдаги қимор.

- Сайтнинг ҳам мобил сайти, ҳам мобил иловасининг мавжудлиги.

- Ходимларнинг касбий маҳорати.

- Сифатли хизмат кўрсатиш.

- Ҳар бир мижозга эътибор

- Бир неча ўнлаб йўллар билан пулни тез ва қулай киритиш/чиқариб олиш.

Саволлар ва Жавоблар

Qanday qilib parolni bilish mumkin?

Parolni faqat o‘yinchining o‘zi bilishi kerak. Melbetning qo‘llab-quvvatlash xizmati parollarni bilmaydi. Parollarni parollarni tiklash shakli orqali tiklash mumkin.

Ikki omilli tekshiruv qanday ishga tushirish mumkin?

Ikki omilli tekshiruv (2FA), shaxsiy kabinetda ishga tushiriladi. 2FAni ishga tushirishda, albatta u bilan birga nazorat satri faylini ko‘chirib oling. U, siz telefoningizni almashtirganda kerak bo‘lishi mumkin.

Мелбетга қандай кирилади?

Рўйхатдан ўтиш учун melbet.com расмий сайтига кириш тавсия этилади. Айнан мелбет учун, расмий ойнага олиб чиқмайдиган сохта ахборот сайтлари яратилаётганлиги кўзга ташланган. Гаровлар қўйиш учун, расмий сайтнинг ойнасига кирган маъқулроқ. Сабаби: сайтнинг жавоб бериш вақти ойнаникидан анча узоқлиги. Бу сайтда ишчи ойналар доим қўл остида бўлади.

Мелбетда Фрибетни қандай ишлатиш мумкин?

melbet.com да фрибет суммаси 30 USD га тенг (ёки унинг сўмдаги эквиваленти). Фрибет 30 USD, янги мижозларга 10 USD миқдоридаги биринчи гаров қўйганларида берилади ва бир марта ва тўлиқ ишлатилади. Гаровлар депозит қийматига нисбатан 100% айлантирилганда хоҳлаганча пулни олиш мумкин бўлади.

Демо-ҳисоб – у нима ва у қандай ўйналади?

Компания мижозларга демо ҳисоб бермайди. Бундай ҳисоб, идоранинг ҳамкорларига берилади. Демо ҳисоблар сотилмайди.

Қандай қилиб Мелбетдан пулларни олиш мумкин?

Хулоса учун икки шартни ёдда тутиш лозим. Биринчидан, пулни олишга, фақат депозит қўйилгандаги усуллар билан амалга оширишга рухсат этилади. Иккинчидан, депозит миқдоридаги гаровни айлантириш зарур. Пулни киритиш/олиш усуллари: банк карталари ва иккита электрон кармон – QIWI ва «Яндекс Деньги». Сўмда депозит киритганда, 2021-йилдан бошлаб Webmoney тавсия этилмайди. Бундан ташқари, пулни валютада киритиш/олиш учун кўп сонли хорижий пул тизимлари ва кармонлар таклиф қилинади.

Мелбет ва 1хБет битта нарсами? Қайси бири яхшироқ?

БИ 1xBet алоҳида БИумейкерлик идораларидир. Бу уч компаниянинг (1хБет, 1xСтавка ва Melbet) кўп нарсалари ўхшаш, бироқ молиявий операцияларни улар алоҳида амалга оширишади. 2020 йилда, букмейкерларнинг промоакциялари сони ва БИ ўйинчиларидан солиқ олиш сиёсати асосий танлов мезони бўлади.

Ютқизилган пулларни қайтари олиш мумкинми?

Агар, букмейкерлик компанияси ўзининг гаровларни қабул қилиш ва уларни ҳисоблаш бўйича хизмат кўрсатиш вазифаларини виждонан бажарган бўлса, пулни қайтариб олишнинг иложи йўқ. Агар, БИ томонидан қоидаларнинг бузилишига йўл қўйилган бўлса биринчи навбатда қўллаб-қувватлаш хизматига мурожаат қилиш керак бўлади.

Купонни қаерда ва қандай текшириш мумкин?

Купонни текшириш хизмати melbet.com сайтининг футеридан жойлашган. Сайтга кирмасдан текшириш ҳам уни мумкин. Бироқ купон рақамини эслаб қолиш зарур. Ундан қулайроғи, гаровлар натижасини шахсий кабинетдаги “Гаровлар тарихи” дан билиб олиш мумкин.

How useful was this post?

Click on a star to rate it!

Average rating 4.1 / 5. Vote count: 14

No votes so far! Be the first to rate this post.

Meni login parolimni aniqlashni iloji bormi

Sizdan boshqa hech kim parolingizni bilmasligi kerak. Parolni tiklash formasi yordamida parolni tiklashga harakat qiling.

Kirmayapti melbetga login parolni togri yozyapman keyin Google authenticator ga kod kelyapti ushani yozsam xato deyapti

Men bunday muammoga duch kelmadim. O’yin hisob raqamini ayting. Keling, bilib olishga harakat qilaylik.

Id raqamdagi tefon raqamni ozgartishim kerak yordam bervorina Admin

Iloji bo’lsa, faqat bukmekerlik kompaniyasining qo’llab-quvvatlash xizmati orqali. Saytdagi chatga yozing.

Ikki faktorli autorizatsiya kodini uchirib berishingizni surayman

Buni faqat siz smartfoningizdagi ilova orqali amalga oshirishingiz mumkin.

319303845 Id raqamimdagi parolni bilib berilar

Zor

hamkorlik qilmoqchiydim iloji bulsa

admin@bukmeker-uz.com manziliga xat yozing

Ikkifaktorli aftorizatsiyani uchirib bering

Melbet qo’llab-quvvatlash xizmatiga murojaat qilishingiz kerak. Kontaktlar saytda.

Login parolni togri yozyapman

Keyin Google authenticatordagi kod xato deyapti

Ikki faktorlik aftorizatsiyqni uchirib berishingizni surayman

Men Melbetdan tuliq registraysiyadan utib pul yutgandim shundan 2 mln sumni plastik kartamga utqazdim qolgan pullarni utqazolmayapman shunda amaliy yordam bering

Muammo nima ekanligini tushuntiring.

23369325579 shu ekispresda notug’ri xisoplash buldi

Ikki faftorlik aftorizasiyani o‘chirib bering

Buni faqat bukmekerning qo’llab-quvvatlash xizmati orqali amalga oshirish mumkin.

23369325579 manashu ekispiresda 41 ta avut buldi 42 ta xisoplap mag’lubiyat yozdi notug’ri xisobladi

Melbet veb-saytidagi qo’llab-quvvatlash jamoasi bilan suhbatda muammoni tasvirlab bering.

Ассалому алекум кассадан туширилган йечилган пуллоар учун нечи фоиз ойлиг тулесизлар